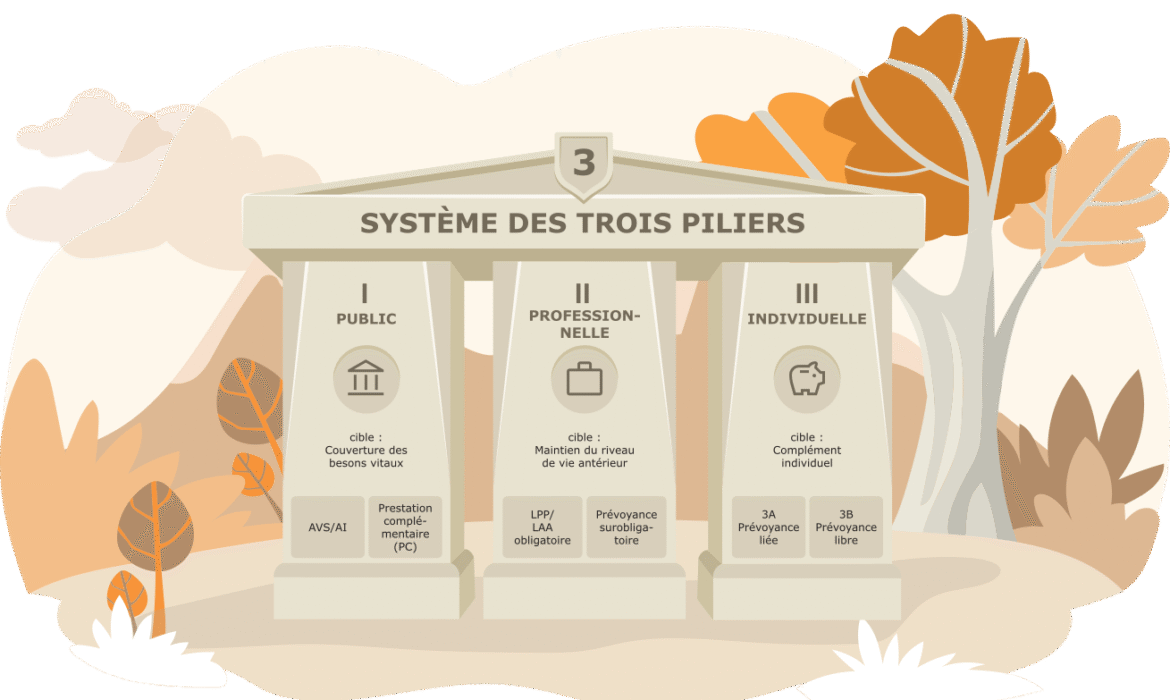

Qu’est-ce que le système des trois piliers en Suisse ?

La retraite en Suisse repose sur un concept unique : trois piliers complémentaires qui garantissent un revenu stable après la vie active. Chaque pilier joue un rôle spécifique pour constituer une base financière solide.

1. Premier pilier : AVS / AI

Le premier pilier, composé de l’Assurance-vieillesse et survivants (AVS) et de l’Assurance-invalidité (AI), est géré par l’État suisse.

- Fournit une pension de base à tous les résidents suisses et étrangers ayant travaillé en Suisse

- Offre une protection en cas d’invalidité

- Garantit un revenu minimal pour couvrir les besoins essentiels à la retraite

💡

Astuce : Ce pilier est obligatoire et constitue la pierre angulaire de la sécurité financière en Suisse.

2. Deuxième pilier : LPP (Prévoyance professionnelle)

Le deuxième pilier, ou LPP, est la prévoyance professionnelle obligatoire.

- Géré par les employeurs et les employés via des fonds de pension

- Complète le premier pilier avec des prestations supplémentaires de retraite

- Offre une couverture pour survivants et invalidité

- Permet de maintenir votre niveau de vie après la retraite

💡

Astuce : Plus vous cotisez au deuxième pilier, plus vos revenus de retraite seront confortables.

3. Troisième pilier : Prévoyance individuelle

Le troisième pilier concerne l’épargne privée et la prévoyance individuelle :

- Permet de compléter les deux premiers piliers

- Comprend des régimes de retraite privés et des comptes d’épargne dédiés

- Offre des avantages fiscaux aux cotisants

- Idéal pour préparer une retraite sur mesure selon vos besoins et objectifs

💡

Astuce : Le troisième pilier est flexible et peut être adapté à votre situation personnelle et professionnelle.

Pourquoi comprendre les trois piliers est essentiel

Pour tout résident ou frontalier en Suisse, connaître le fonctionnement des trois piliers permet de :

- Optimiser vos revenus de retraite

- Planifier votre avenir financier de manière sécurisée

- Profiter des avantages fiscaux liés aux cotisations du troisième pilier

💡

Conseil : Pour tirer le meilleur parti de ces piliers, il est recommandé de consulter des experts en finance et planification de retraite en Suisse.

Conclusion

Le système suisse des trois piliers offre une approche complète et sécurisée pour préparer votre retraite. En combinant le premier pilier (AVS/AI), le deuxième pilier (LPP) et le troisième pilier (prévoyance individuelle), vous pouvez constituer un revenu stable et bénéficier d’une sécurité financière optimale.

Foire aux questions

Le montant dépend de vos années de cotisation et de votre salaire assuré. En moyenne, le 1er et le 2ᵉ pilier couvrent environ 60 % du dernier revenu, ce qui rend le 3ᵉ pilier essentiel pour maintenir votre niveau de vie à la retraite.

Oui. Un frontalier peut cumuler :

- sa retraite AVS suisse,

- sa retraite LPP,

- et sa retraite française (régime de base + complémentaire).

Chaque pays verse la part correspondant aux périodes cotisées, sans pénalisation.

Le pilier 3a peut être retiré :

- 5 ans avant l’âge légal de la retraite,

- en cas d’achat d’un logement principal,

- en cas de départ définitif de la Suisse,

- en cas de mise à son compte,

- ou pour financer la prévoyance professionnelle.

Le retrait est imposé séparément, souvent à un taux favorable.

Que se passe-t-il avec mes trois piliers si je quitte la Suisse en tant que frontalier ou expatrié ?

- 1er pilier AVS : reste acquis et payable partout dans le monde.

- 2ᵉ pilier LPP : selon votre destination, vous pouvez le laisser dans une fondation de libre passage ou en retirer une partie (conditionné par les accords bilatéraux).

- 3ᵉ pilier 3a : généralement retirable en cas de départ définitif, sous conditions.

Une planification préalable est recommandée pour optimiser fiscalité et timing de retrait.

Besoin d’un conseil ?

Vous avez des questions ? Contactez nous !

Nous pourrons vous répondre par email ou par téléphone. Nos services accompagnent de nombreux frontaliers dans leurs démarches administratives, santé etc...